信用卡大規模降額封卡,負債率高的持卡人更容易被封卡降額

信用卡被封卡降額,到底有沒有解決辦法?

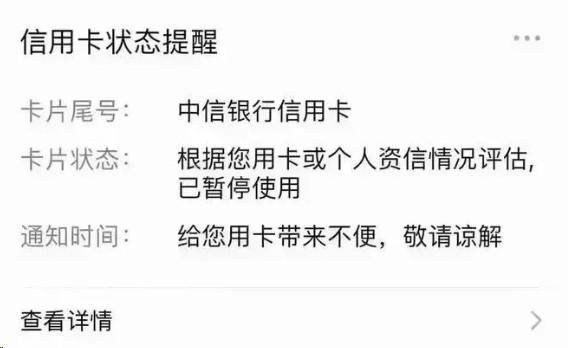

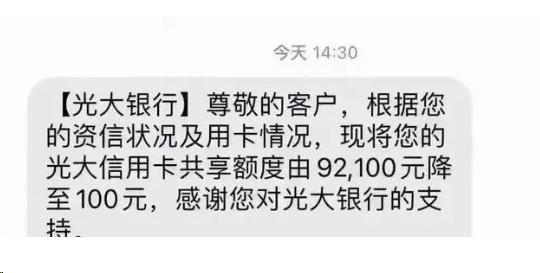

近期,已經有多家銀行信用卡開始大規模降額,部分用戶直接封卡。以前說的“跳碼”會被風控降額,現在是不“跳碼”就會風控降額。

以前說的“跳碼”是你刷卡付了標準費率的0.6手續費,卻被某些POS機給你匹配了優惠類0.38費率的商戶,甚至跳到了0費率類的商戶,這樣一來動了銀H的蛋糕,所以會被風控降額。

現在說的不“跳碼”是所有的POS機都固定商戶了,你就不能再一臺機器擼到底了!如果你還在摟著一臺機器使勁兒刷,你離封卡降額就不遠了!

上次集體風控降額還是2020年年初,廣發、平安、以及中信銀行對信用卡TX整頓,很多信用卡無法在POS機完成交易。

這次就是259文一機一碼、一機一戶,并且限制個人5+2數量導致的,很多銀行采取了風控措施,一旦觸發風控,降額事小,封卡事大!

另外,負債率高的持卡人更容易被封卡降額,這些持卡人一定要想辦法提高收入、降低負債。(如果你不知道怎么做,咱們一起聊聊)

對于使用信用卡周轉的卡友,當下最快、最有效的方法就是增機。

還有就是一定要多真實消費,純TX是不行的!

你可以把信用卡綁定某信、某寶等平臺,平常搭車、點外賣、買菜、買煙、購物等等,全部優先使用信用卡支付。

目前最有效的就這兩種方法,一定不要等到封卡降額了再做定奪,現在就要防范于未然,并且兩種方法同時使用。

如果你的卡片出現了問題,可以參考解決辦法:聚合支付新方式:今年超好用的手機聚合支付,單筆提升至10萬。

平安銀行:平安銀行比較兇殘,只要中招,基本三連降。連續三個月最低還款,逾期,網貸條數超過5條。使用過備用金,滿足其中一個都有降額風險。

廣發銀行:長期網付小卡,長期刷大金額,固定商戶類型,固定支付產品不變。

中信銀行:長期交易只有大額,商戶類型單一。

浦發銀行:最近有最低還款,或者征信中其他行有逾期。

華夏銀行:網貸超過5條以上,長期大額交易。

興業銀行:網貸負債超過10條以上,不做分期。

中農工建:卡片長期不使用,低活躍度。

如果已經出現被降額的情況,該怎么處理呢?

一、降額前需要留意的信息:

(一)、臨時額度無法申請。

除銀行主動邀請持卡人調整臨時額度或固定額度以外,持卡人也可以自己申請額度的調整。如果半年以上沒有進行過額度調整,有可能已經引起了銀行的關注。

(二)、無法申請現金分期。

銀行喜歡并鼓勵持卡人申請現金分期,如果你發現自己不能申請了,就意味著你此前或許有過不太讓銀行喜歡的用卡方式,而此時銀行不會對你進行降額或封卡,而是首先關閉了現金分期功能。

除了以上提到的情況,還會有其他情況,比如銀行直接短信提醒你,要注意正規用卡,或者打電話來提醒持卡人避免不正當的用卡行為,這就很明顯了。

二、已經被降額的處理辦法:

(一)、投訴銀行的單方降額。

此方法的依據是,單方面的降額是屬于銀行違約。所以被降額后,應立即致電銀行客服。

如果對方給出的降額理由是:系統評定的結果。這時候可以采用投訴的方式,要求退還卡片使用期間產生的年費。

這種方法如果無法達到恢復額度的目的,至少也能退回部分年費或者積分,另外還可以要求退回之前分期或者卡片產生的手續費。

不過這種方法單次投訴可能無法達到目的,需要進行多次投訴申明權利。

(二)、申請第二張信用卡。

我們可以換個思路恢復額度。最簡便,也是最直接的辦法就是重新辦卡,部分銀行(如農行)是獨立審核新卡,新卡額度有概率恢復原額度。這樣就避免了和銀行繞來繞去的投訴。

(三)、持續使用,被動提額。

保持良好的用卡習慣,并繼續使用該卡,有一定概率讓銀行重新提額到原額度。

不過此種方法幾率不是很高,成功的案例不多。大部分成功的都是經過相當長的時間。

這就要看你對原額度那部分資金的需要程度了。是否等得起恢復額度的時間。

(四)、銷戶后再申請。

銷戶后,不要馬上申請,最好是半年以后。依據是,很多家銀行規定注銷滿足半年以上就屬于新戶。如果通過了,還能再得一份首刷禮。如果被拒,可以嘗試別的方式繼續申請。

任何補救措施都不是百分之百,且及其麻煩的。所以最重要的是合理用卡,不去觸碰銀行的底線。

另外,謹記雞蛋不要放在一個籃子里。多在幾家銀行多辦幾張卡。即使一張卡不慎被降額了,還有其他幾張。