零費(fèi)率收款碼萬40手續(xù)費(fèi),多家銀行調(diào)整聚合收款碼費(fèi)率

不少代理商都做過銀行的收款碼,很多都是靠免費(fèi)打天下,推廣期間給用戶免費(fèi),還給代理商分潤。

但是有代理商反饋,他們也經(jīng)常換政策,有時(shí)間推廣完了,政策變了,代理商拿不到分潤。

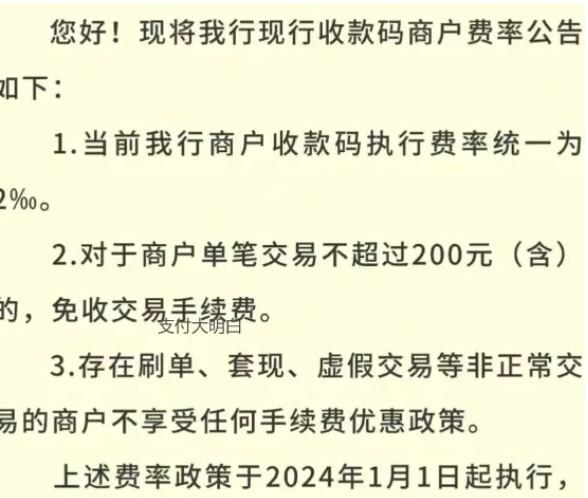

不僅有些代理商拿不到分潤,一直0費(fèi)率給用戶用的銀行收款碼也開始收費(fèi)了。

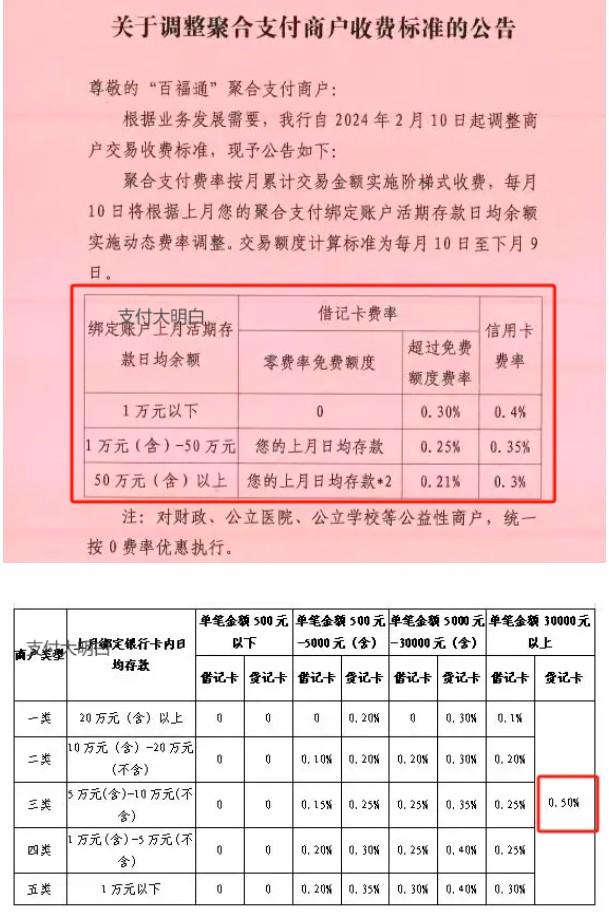

近一年來,至少有百余家銀行調(diào)整聚合收款碼費(fèi)率,不再對(duì)全部商戶進(jìn)行零費(fèi)率的優(yōu)惠補(bǔ)貼。

調(diào)整費(fèi)率方式各有不同,有的是根據(jù)商戶的交易情況和存款貢獻(xiàn)度動(dòng)態(tài)收取手續(xù)費(fèi),有的是統(tǒng)一收取固定的費(fèi)率,還有一些銀行采取了“一戶一策”的原則,為特定商戶制定專屬的交易費(fèi)率。

有的收費(fèi)標(biāo)準(zhǔn)能達(dá)到萬40,刷1萬,扣40的手續(xù)費(fèi)。有的甚至達(dá)到了萬50。

有人分析,收單市場的費(fèi)率補(bǔ)貼戰(zhàn)也隨之進(jìn)入尾聲,費(fèi)率補(bǔ)貼將會(huì)越來越少。

業(yè)內(nèi)人士認(rèn)為,銀行業(yè)收單費(fèi)率的回升,是一種理性回歸的正常行為,極低價(jià)格會(huì)引起各種亂象,由此帶來費(fèi)率轉(zhuǎn)移風(fēng)險(xiǎn),影響聚合支付收單市場良性發(fā)展。

而通過各種增值服務(wù),給客戶更好的體驗(yàn),可能成為下一步獲客的宣傳點(diǎn)。

The End